受付時間:平日10時~19時

| 売上高(売) |

|---|

| 45億 |

| 売上高(買) |

| 25億 |

| 譲渡背景 |

| 経営資源集中/事業拡大 |

| 譲渡形態 |

| 事業譲渡 |

| 買収した企業(業種) |

| 介護 |

譲渡企業は高齢者向け住宅などを運営する介護事業者。多数の施設を運営しており、経営資源集中のため2施設の事業譲渡を検討。

譲受企業は事業拡大を図る介護サービス会社で、安定した入居率、立地面等に魅力を感じ成約に結びついた。

事例01

| 売上高(売) |

|---|

| 15億円 |

| 売上高(買) |

| 290億円 |

| 譲渡背景 |

| 本業に集中/事業拡大 |

| 譲渡形態 |

| 株式譲渡 |

| 買収した企業(業種) |

| 介護 |

譲渡企業は子会社にて介護事業を運営していましたが、親会社の本業に集中するため子会社の売却を検討。利用者のことを考え、介護事業を安定した企業に売却したい意向があり、事業拡大を図っていた譲受企業と希望やニーズが一致したため成約に結び付いた。

事例02

| 売上高(売) |

|---|

| 20億 |

| 売上高(買) |

| 120億円 |

| 譲渡背景 |

| 後継者不在/事業拡大 |

| 譲渡形態 |

| 株式譲渡 |

| 買収した企業(業種) |

| 介護 |

譲渡企業は都内で介護施設を運営する介護事業者。地域密着で運営し、入居率も安定していたが、経営者が高齢で後継者不在であったためM&Aを検討。譲受企業は譲渡企業と同地域で複数の介護施設を運営しており、高いシナジー効果の発揮が見込まれたため成約に結び付いた。

事例03

| 売上高(売) |

|---|

| 8億円 |

| 売上高(買) |

| 30億円 |

| 譲渡背景 |

| 長期安定的な会社存続を希望/事業拡大 |

| 譲渡形態 |

| 株式譲渡 |

| 買収した企業(業種) |

| 介護 |

譲受企業は関西地方で介護事業を展開。譲渡企業は中部地方で介護事業を展開していましたが、業界内の激しい競争及び人材の確保難により、先行き不安を抱えていました。譲受企業は中部地方への進出を検討しており、新地域への進出をスムーズに行うため買収を決断。成約に結び付いた。

事例04

| 売上高(売) |

|---|

| 1億5千万円(介護事業のみ) |

| 売上高(買) |

| 20億円 |

| 譲渡背景 |

| 経営資源集中/地域内事業拡大 |

| 譲渡形態 |

| 事業譲渡 |

| 買収した企業(業種) |

| 介護 |

譲渡企業は地域に密着したサービスで評判も良く知名度もありましたが、将来の介護業界の人材不足や法改正等に不安を抱えており1拠点のみでの運営の継続に限界を感じていました。譲受企業は介護施設を複数運営し、安定した事業経営を誇る企業であり地域内シェアを拡大したいニーズが一致し成約に結び付いた。

事例05

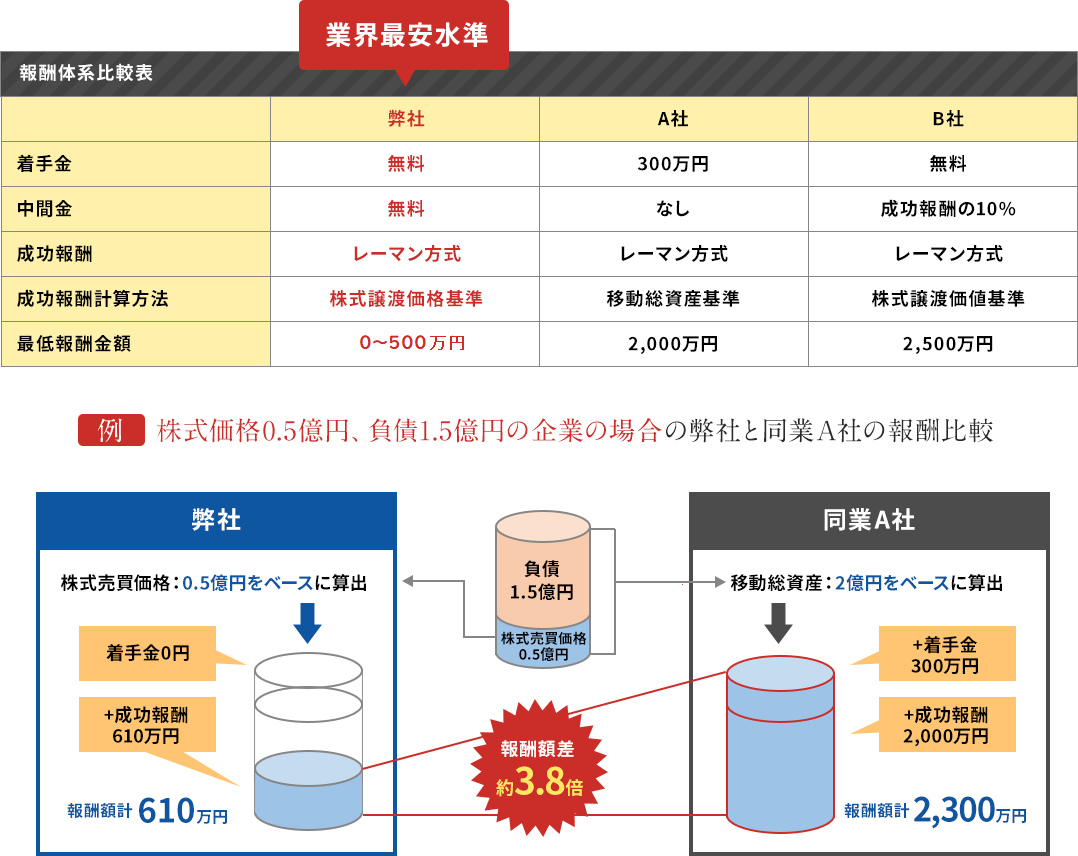

アクトプロのM&Aコンサルティングサービスは、着手金・中間金・月額報酬等が一切かからない完全成功報酬制を採用しておりますが、その成功報酬の算出方法にも他社と大きな違いがあり、業界最安水準を実現しております。

| 報酬基準額手数料率 | 手数料率 |

|---|---|

| 0円超~2,000万円以下 | 0~500万円 |

| 2,000万円超~5,000万円以下 | 7% |

| 5,000万円超~1億円以下 | 6% |

| 1億円超~5億円以下 | 5% |

| 5億円超~10億円以下 | 4% |

| 10億円超~50億円以下 | 3% |

| 50億円超~100億円以下 | 2% |

| 100億円超 | 1% |

M&A仲介の成功報酬の算出で一般的に使用される計算方式を採用しております。

※レーマン方式とは、「報酬基準額」に応じて、あらかじめ決められた段階的な料率テーブルにより報酬額が算出される方式です。

報酬体系がレーマン方式で、同じ料率テーブルであっても報酬基準額が異なると報酬金額も大きく変わってきます。

報酬基準額の決定方法は以下の4パターンがよく使用されます。

同業A社の例ですと、基準額が「株式売買価格+全負債額」になるため、成功報酬金額に大きな差が生まれます。

M&A仲介会社の報酬体系の基本はレーマン方式が主流となっており、そこに最低報酬金額の条件を追加した報酬体系を取っている企業が殆どです。

しかしながら、最低保証金額をウェブサイト上では明らかにしていない会社も多く存在しますので注意が必要です。

同業A社の報酬例ですとレーマン方式で2億円をベースに算出すると通常であれば、2億円×5%=1,000万+着手金300万円=1,300万円ですが、最低報酬金額が2,000万に設定されているため、着手金込みで報酬が2,300万円となり、大幅に金額が変わってきます。

弊社では、最低報酬金額を0~500万円と低く設定しておりますので、中小企業様も安心してご利用ください。

受付時間:平日10時~19時

譲渡及び売却を決められていない場合でも遠慮なくお問い合わせください。

経営者様の想い、お悩みをしっかりヒアリングさせていただき、どのような方法があるか、お話しさせていただきます。

また、弊社では企業価値査定を無料で行っており、譲渡の可能性及び譲渡金額を概算でお伝えする事が可能ですので、まずは情報収集の一環としてお気軽にお問い合わせください。

秘密保持契約及び、業務委託契約を締結し、正式に売り手企業様のM&Aコンサルタントとして就任致します。

契約時に算定に必要な貴社資料を開示いただき、企業評価を算定いたします。

買い手企業様候補をリストアップし、選別作業を行い、買い手企業様に対して打診を行います。

こちらは初期アプローチとなり、企業の秘密情報は匿名で打診致します。

M&Aに当たって、買収価格や従業員の待遇、最終契約時期など具体的な条件交渉・調整を行います。

双方の希望条件がおおよそ合致した時点で、基本合意契約を締結します。

基本合意契約書には「買収価格」「買収方法」「M&Aの交渉期間」「最終契約の締結時期」「独占交渉権の付与」などが記載されます。

デューデリジェンスとは、買い手企業様が売り手企業様の情報を詳細に調査する手続きです。

財務や法務、人事調査などを行います。

調査結果を元に最終的な条件や取り決め交渉・調整を行います。

ここまでの取り決めに双方が合意すると、最終譲渡契約書の締結へと進みます。

契約に従って会社の引き渡しや買収金額の支払い・代表者の交代等クロージング手続きを行います。

完全成功報酬制のため、最終譲渡契約書の締結完了後、弊社へ報酬額をお支払い頂きます。

M&Aにおいて、「従業員や取引先がそのまま引き継がれること」が大前提となりますので、説明のタイミング及び従業員・取引先への説明の仕方等を含めアドバイスさせて頂きます。

一定期間(通常半年~1年程度)、円滑に事業が継続されるように業務の引き継ぎを行っていただきます。

| 社名 | 株式会社アクトプロ |

|---|---|

| 英文社名 | ActPro Co., Ltd. |

| 創業 | 2002年5月 |

| 設立 | 2010年1月 |

| 資本金 | 3千万円 |

| 代表取締役 | 新谷 学 |

| 従業員数 | アクトプログループ全体:340名 (2023年6月30日現在、パートアルバイト含む) |

| 事業内容 | コスト適正化事業、不動産出退店サポート事業、M&Aコンサルティング事業、コールセンター事業、SMART EXCHANGE事業(外貨両替事業)、営業代行事業 |

| 東京本社 所在地 | 〒105-0021 東京都港区東新橋1-1-19 ヤクルト本社ビル9F TEL:03-3569-0280(代表) |

| 大阪支社 所在地 | 〒542-0076 大阪府大阪市中央区難波2-3-7 南海難波御堂筋ウエスト3F TEL:06-6213-3250(代表) |

| 第三者認証 | プライバシーマーク 17002477(05)号 ISO/IEC 27001:2013 / JIS Q 27001:2014 登録番号:IA150928 労働者派遣事業 許可番号 派13-307751 |

詳しく話を聞きたい、事前に無料企業価値査定をしたい方、売却、譲渡を検討中の方、お気軽にご相談ください。

受付時間:平日10時~19時

担当:前田 卓哉